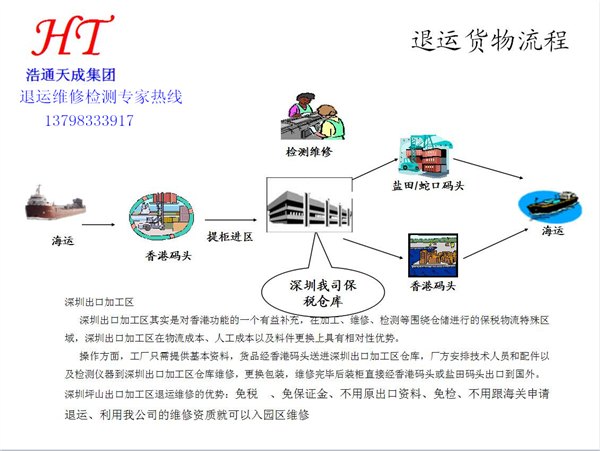

出口貨物退運(yùn)后進(jìn)口清關(guān)操作流程

更多進(jìn)出口報(bào)關(guān)清關(guān)問題請(qǐng)瀏覽hkjum238082.51sole/或直接致電:13798333917QQ:1003800803 梁先生

退運(yùn)進(jìn)出口貨物是指貨物因質(zhì)量不良或交貨時(shí)間延誤等原因,被國(guó)外買方拒收退運(yùn)或因錯(cuò)發(fā)、錯(cuò)運(yùn)造成的溢裝、漏卸而退運(yùn)的貨物。

如何處理退運(yùn)貨物?

退運(yùn)貨物的處理相對(duì)來(lái)講比較繁瑣,需要根據(jù)貨物的不同情況來(lái)選擇具體的退運(yùn)方式。

第一種方式:一般貿(mào)易進(jìn)口

如果貨物出口時(shí)按照正常的報(bào)關(guān)報(bào)檢程序出口,則一般進(jìn)口時(shí)可以按照一般貿(mào)易進(jìn)口的方式進(jìn)來(lái)。具體又分為以下三種情況:

A,已辦理退稅,退關(guān)退貨的處理

出口企業(yè)貨物發(fā)生退關(guān)退貨后,出口企業(yè)必須向所在地主管出口退稅的稅務(wù)機(jī)關(guān)辦理申報(bào)手續(xù),補(bǔ)繳已退(免)的稅款,如果退運(yùn)的貨物已經(jīng)申報(bào)辦理退稅的,并分別依以下情況予以處理:

1,如出口企業(yè)將退關(guān)退運(yùn)貨物加工整理,更換相同規(guī)格型號(hào)的貨物重新出口,或?qū)⑼诉\(yùn)貨物退給供貨企業(yè)不再出口的,出口企業(yè)應(yīng)持有關(guān)憑證到其主管退稅的稅務(wù)機(jī)關(guān)申請(qǐng)辦理“出口商品退運(yùn)已補(bǔ)稅證明”及“進(jìn)貨退出及索取折讓證明單”(以下簡(jiǎn)稱“證明單”),出口企業(yè)或供貨企業(yè)憑證明單沖減當(dāng)期銷售收入和銷項(xiàng)稅額。

2,出口企業(yè)將退關(guān)退運(yùn)的貨物轉(zhuǎn)為內(nèi)銷的,應(yīng)持有關(guān)憑證到其主管退稅稅務(wù)機(jī)關(guān)辦理“出口轉(zhuǎn)內(nèi)銷證明單”,作為其內(nèi)銷時(shí)進(jìn)項(xiàng)抵扣憑證。

B,已申報(bào)、未辦理退稅、退關(guān)退貨的處理:

出口企業(yè)將購(gòu)進(jìn)貨物的增值稅專用發(fā)票(抵扣聯(lián))報(bào)送給主管出口退稅稅務(wù)機(jī)關(guān)后,貨物發(fā)生退貨而轉(zhuǎn)作內(nèi)銷或部分內(nèi)銷的,企業(yè)須向主管出口退稅的稅務(wù)機(jī)關(guān)申請(qǐng)辦理“出口商品退運(yùn)已補(bǔ)稅證明”,其應(yīng)退稅款在退稅總額中予以扣除或比照已退稅業(yè)務(wù)補(bǔ)交稅款(已申報(bào)資料正常辦理退稅)。

同時(shí),外貿(mào)出口企業(yè)還應(yīng)填列“出口貨物轉(zhuǎn)內(nèi)銷證明”,經(jīng)主管出口退稅稅務(wù)機(jī)關(guān)簽章后,作為內(nèi)銷時(shí)抵扣進(jìn)項(xiàng)稅額的憑證,企業(yè)申報(bào)的增值稅專用發(fā)票(稅款抵扣聯(lián))留存退稅機(jī)關(guān)。

C,未申報(bào)退稅,退關(guān)退貨的處理

對(duì)出口企業(yè)尚未申報(bào)退稅卻已發(fā)生退關(guān)退貨并轉(zhuǎn)作內(nèi)銷的,由于有關(guān)原始單據(jù)在企業(yè),由出口企業(yè)提出書面申請(qǐng)并提供有關(guān)原始單據(jù),經(jīng)主管稅務(wù)機(jī)關(guān)審核后,在書面申請(qǐng)報(bào)告及原始單據(jù)上簽注“未辦理”。

第二種方式:快遞進(jìn)口

如果貨物出口時(shí)是通過買單或者委托其他進(jìn)出口公司出口,退運(yùn)時(shí)通常可以考慮快遞進(jìn)口的方式。這樣手續(xù)簡(jiǎn)單,而且時(shí)間上比較短,一般當(dāng)天上午申報(bào),下午即可放行到貨。

第三種方式:貨入保稅區(qū)加工復(fù)出口

由于保稅區(qū)有境內(nèi)關(guān)外的政策,從國(guó)外退運(yùn)的貨物退到保稅區(qū)還等于貨物留在國(guó)外,還沒有進(jìn)入國(guó)內(nèi)海關(guān)所管轄的范圍無(wú)需向海關(guān)申請(qǐng)退運(yùn)貨物。

此種處理方式的優(yōu)點(diǎn)是:無(wú)需辦理復(fù)雜的退運(yùn)手續(xù),無(wú)需向海關(guān)申請(qǐng)退運(yùn)貨物無(wú)需交納保證金無(wú)需進(jìn)口報(bào)關(guān)。

更多進(jìn)出口報(bào)關(guān)清關(guān)問題請(qǐng)瀏覽hkjum238082.51sole/或直接致電:13798333917QQ:1003800803 梁先生

注冊(cè)成為浙江民營(yíng)企業(yè)網(wǎng)會(huì)員")