免費建立商鋪,與百萬浙商做生意!

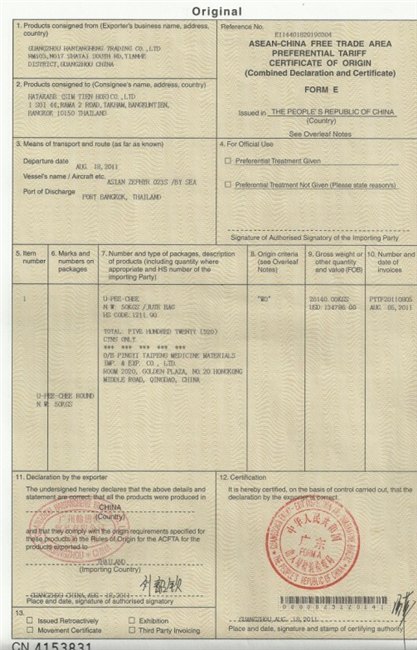

供應東盟產地證FORM E, 2002年11月4日,中國與東盟十國簽發了《中國——東盟全面經濟合作框架協議》簡稱《中國東盟框架協議》,這標志著中國與東盟的經貿合作進入了一個新的歷史階段。目前,東盟成員國包括:文萊、柬埔寨、印度尼西亞、老撾、馬來西亞、緬甸、菲律賓、新加坡、泰國、越南。2003年10月1日起實施的《中泰蔬菜水果協議》并入“早期收獲”方案中繼續執行。為使中國和東盟雙方盡快享受到《中國——東盟框架協議》的優惠,雙方制訂了“早期收獲”方案,決定從 2004年1月1日起對500多種產品相互給予關稅優惠,這些產品主要涉及HS稅目號第1章至第8章的農產品,其中包括活動物、活植物、肉類及食用雜碎、魚類、乳品、其他食用動物產、食用蔬菜、食用水果及堅果等。自2005年7月20日起,中國和東盟按照《貨物貿易協定》,開始對原產于中國和東盟的約7000個稅目的產品相互給予優惠關稅待遇,以自由貿易區的稅率實現彼此貨物的通關。自此,中國-東盟自由貿易區優惠原產地證明書FORME簽發的產品范圍,除了去年1月1日已經開始簽發的HS稅目號下1-8章的全部產品以外,又新增了泰國、馬來西亞等6個國家降稅清單中的產品。即:出口至東盟國家包括文萊、柬埔寨、印度尼西亞、老撾、馬來西亞、緬甸、菲律賓、新加坡、泰國和越南的相關產品均可簽發原產地證書FORM E。

目前,《海關稅則》中第1~8章的商品可以簽發中國—東盟優惠原產地證FORM E。相關的規定如下:

(1)在中國—東盟自由貿易區優惠關稅方案下,同意以此格式作為享受優惠關稅的成員國為文萊、柬埔寨、中國、印度尼西亞、老撾、馬來西亞、緬甸、菲律賓、新加坡、泰國、越南。

(2)在中國—東盟自由貿易區優惠關稅方案下,輸往上述任何一個成員國的貨物,有權享受優惠關稅待遇的主要條件如下:

①必須是目的國規定的可享受優惠關稅待遇的產品減讓表中所規定的產品;

②必須符合由一個成員國直接運至進口成員國的直運規則,但如果由于地理方面的原因或因運輸方面的要求而出現經由一個或數個非成員國的過境、轉運或臨時存儲,也被認為是可以接受的;

③必須符合原產地標準的規定。

(3)原產地標準

輸往上述成員國的貨物,還必須符合下述條件之一才能享受優惠關稅待遇:

①產品應符合《中國—東盟自由貿易區原產地規則》中規則3的定義,完全原產于出口成員國;

②為履行《中國—東盟自由貿易區原產地規則》中規則2(b)的條款,在產品的生產加工過程中,所使用的非成員國或不明原產地的原料、部件的價值不超過所加工獲得的產品離岸價的60%,且最后加工工序是在出口成員國境內完成的產品;

③符合《中國—東盟自由貿易區原產地規則》中規則2所列的原產地標準的產品,被另一成員國用于其最終產品中,只要此最終產品的中國—東盟自由貿易區成分累計不低于40%,則此最終產品應被視為是原產于進行最后加工工序的成員國的產品;

④符合《中國—東盟自由貿易區原產地規則》附件B所列特定產品規則的產品被認為是由締約方經過了實質性改變的產品。

(4)每件商品都必須符合的條件。應該注意,列在同一批貨物中的所有產品都必須分別符合原產地標準,特別是對于不同規格或備件的相類似的商品。

(5)貨物描述:對貨物的描述(包括制造商的名稱和任何嘜頭標記)必須充分詳細,以便于海關官員在實施查驗時能清楚辨別該貨物。

(6)《商品名稱和編碼協調制度》中編碼的使用應以進口成員國為準。

(7)第十一欄中所指的“出口商”可以包括制造商或生產商。

(8)官方使用欄。進口成員國的海關當局必須在第四欄的相關方格中用“√”標明是否給予該產品享受優惠關稅的待遇。