免費建立商鋪,與百萬浙商做生意!

一、區域經濟發展決定高端重卡布局

從近年來區域經濟發展趨勢可以發現,粗放型傳統制造工業正從東部沿海經濟發達地區衰減和快速向中部和西部地區轉移,這樣的過程將會對重型卡車帶來市場區域的影響,東部相對經濟發達地區對高端中重型卡車的需求份額將不斷加大。與此同時,中重卡中低端產品在中、西部卻有廣闊的市場,說明商用車正在進入一個市場和產品根本性的結構性的變化時期。

當下,中國商用車的主體已發生較大的變化,卡車運輸主體正在發生轉換,盈利模式也將發生根本性的轉變,過去貨車車主靠超載才能掙到錢,今后超載這個模式將被綜合運輸效率所取代。低品質技術級別的產品將會越來越不適應公路運輸的要求。長距離、超長距離、快速運輸和商品的配送,對車的質量、可靠性、耐用性提出了更多的要求,這將使同質化的產品將逐漸失去競爭力,高端市場已開始快速的成長,尤其是在路網發達和經濟總量較大的東部地區,將在不久的將來率先形成數量級的市場規模。

二、國產高端卡車將成為中國未來發展主流

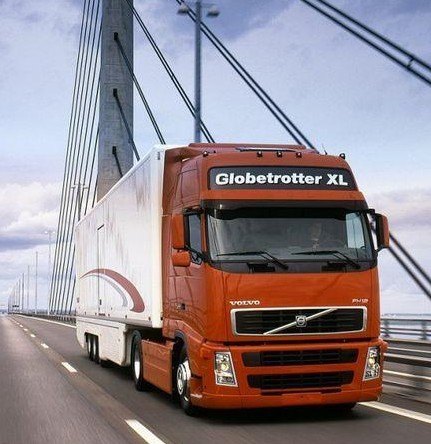

一直以來,在中國的高端重卡市場都是進口卡車成為用戶選擇的主要對象,但這些進口車都有一個共同的特點——價格高。斯堪尼亞、沃爾沃、奔馳卡車在中國售價基本都在百萬左右。歐美高端重卡動則上百萬元的售價,相當于3輛國產重卡,能消費得起這些進口品牌的客戶主要為大型物流公司以及特種行業,極大地限制了進口品牌的發展空間。而對于目前中國的物流企業來說,不會為了追求某一進口品牌影響力,而不去考慮購車成本,故若能兼得進口車的品質和國產車的價格,將是他們最理想的選擇。

目前中國重卡生產通過引進世界技術、開展國際合作或國內自主研發、技術先進、舒適性強、可靠性高的高端重卡,實現了與世界先進動力科技的全面接軌。國內重卡企業的技術與國外相比差距在逐漸變小,經濟、節能、環保、可靠性、舒適性、操控性這些基本性能越來越好,在節能和輕量化方面不斷的進步,在安全性上也有不俗的表現。而國產價格只有進口同類產品的二分之一甚至更低,更加適合中國的道路狀況和國內物流市場,并且國產卡車具有更好的售后服務網絡優勢。

三、A級以上大型物流公司將是高端重卡的主要用戶

隨著國內物流市場競爭激烈,物流運輸業經營發展向集約化轉變,如何提高運輸效率并降低物流成本,卡車作為承載工具,客戶購買是為了實現盈利,核心價值是低運營成本。運營成本由油耗、保養和維修費用、輪胎磨損、駕駛員工資等組成。如果卡車出勤率很高,收入也就相應高。從這個角度來看,高端卡車產品的運營成本是最低的,雖然對卡車的投資很高,但優質的固定資產帶來的收益卻是占絕對優勢的。此外,產品高標準的環保、安全性以及車的壽命、舒適性、服務支持等,都意味著運營成本的降低。從當前中國物流業的現狀來說,浪費比較嚴重,使用進口高檔卡車一輛就能夠完成的工作,需要3-5輛卡車才能完成。高端產品既能做到符合節能、環保的要求,又能降低用車成本增加的使用效率,高端重卡往往在整體使用成本上要更劃算。

國務院《物流業發展中長期規劃》提出要推動物流企業規模化發展,支持兼并重組,健全土地、投融資、稅收等扶持政策,培育發展大型現代物流企業,形成大小物流企業共同發展的良好態勢。目前,中國面臨經濟結構調整和轉型,整個物流行業在這樣的宏觀環境下,將隨著中國經濟的轉型而發展,物流企業升級不可避免,應用現代化的管理手段,集約經營,規模經濟將是物流企業發展的方向,新技術、新裝備的應用將進一步助推大型物流企業發展,A級以上物流公司在經濟轉型的過程中優勢會得到進一步發揮,大型物流公司在國際合作、融資能力、經濟效益上將進一步得到加強,必將成為高端重卡物流裝備的主要客戶。

四、東莞至重慶物流公司高端卡車的進口和出口市場前景

近幾年,隨著中國卡車行業技術進步、產品升級,物流行業的轉變,重卡行業走向高端是必然趨勢。國內的高端重卡車型越來越多。中國重汽、東風、福田、一汽、陜汽、北奔、華菱、江淮等主流重卡企業為開拓海外市場,充分利用資源推動產業擴展以擴大海外銷量,增強其全球競爭力,其海外銷售區域已覆蓋上百個國家,市場主要分布于非洲、中東、東南亞、東歐、中南美等地。中國重卡行業海外擴張不斷提速,向高端發展是必然趨勢。

在合資合作方面,中國重汽與德國曼公司、福田汽車與戴姆勒、江淮汽車與納威司達、東風汽車與沃爾沃卡、廣汽與日野、上汽紅巖與依維柯、江鈴汽車與福特、一汽與通用等主流合資重卡車企的中高端和高端產品正在不斷下線上市或即將下線,從中國重卡行業來看,正在積極的向實際頂級重卡靠攏。同時重卡行業在自主知識產權以及核心技術上都有所突破,特別是在行業領域中不斷的開展創新業為行業的發展帶來了更長遠的發展契機。

但同時,國外卡車企業也在布局中國物流市場。歐洲重型汽車制造公司大力推行海外戰略,努力將其先進的生產制造技術移植到亞洲和南美洲,并將產品在當地銷售,以降低生產成本,通過與海外廠家合作加大新產品研制力度,來縮短新產品投放市場的周期。除了與中國卡車企業在合資產品、品牌和技術合作之外,物流用車進口數量逐年攀升,根據海關數據顯示:進口牽引車數量從2009年的1050輛上升到2013年的1954輛,5年將近100%的增長,但是總量不大。根據中物聯預測,到2025年,進口物流用牽引車數量將達到14000輛左右。